Podział w aspekcie wieczysto-księgowym polega na tzw. manipulacjach, w wyniku których z jednej nieruchomości, dla której prowadzona jest księga wieczysta odłącza się jej część - działkę ewidencyjną i dla tej działki zakładana jest odrębna księga wieczysta lub działka ta dołączana jest do istniejącej nieruchomości objętej inną księgą wieczystą. W wyżej przedstawionym wypadku założenie nowej księgi wieczystej lub odłączenie działki z jednej nieruchomości i dołączenie do innej nieruchomości nie jest obligatoryjnie związane ze zmianą podmiotu, któremu przysługuje prawo własności lub użytkowania wieczystego gruntu.

Zgodnie z art. 1 § 1. ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece, księga wieczysta prowadzona jest w celu ustalenia stanu prawnego nieruchomości. Uznaje się, że jedna nieruchomość zapisana jest w jednej księdze wieczystej, a prawo ujawnione w tej księdze uznaje się za zgodne ze stanem rzeczywistym.

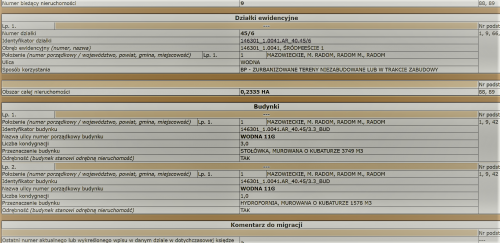

Aby działka stała się nieruchomością w sensie prawnym, niezbędne jest aby prowadzona była dla niej księga wieczysta. Jeżeli działka istnieje jako część nieruchomości, dla której prowadzona jest odrębna księga wieczysta, kwestia założenia dla niej księgi wieczystej jest prosta. Należy złożyć wniosek do właściwego Sądu Rejonowego o odłącznie działki z jednej księgi wieczystej i założenie dla niej odrębnej księgi wieczyste. W przypadku gdy działka nie istnieje i ma zostać wydzielona z innej działki poprzez podział geodezyjny, należy najpierw ujawnić nowy stan nieruchomości ujawniając nowo powstałe działki w obecnej księdze wieczystej a następnie postępować jak wyżej.

Zgodnie z postanowieniem Sądu Najwyższego z 30 października 2003 r., IV CK 114/02 , stwierdzono iż „Stanowiące własność tej samej osoby i graniczące ze sobą działki gruntu, które zostały objęte innymi księgami wieczystymi są odrębnymi nieruchomościami w rozumieniu art. 46 § 1 k.c."

Przykładowo powołam się również na wyrok Sądu Najwyższego z 26 lutego 2003 r., II CKN 1306/00, stwierdzający, że: „Dwie niezabudowane działki gruntu graniczące ze sobą i należące do tego samego właściciela, dla których jest prowadzona jedna księga wieczysta, stanowią - w rozumieniu art. 46 § 1 k.c. - jedną nieruchomość gruntową."

Podział ten również ma swoje zalety. Rozwój naszego kraju a już na pewno nasze wynagrodzenia nie zawsze dają nam możliwość inwestowania za gotówkę, przy nabywaniu nieruchomości wspieramy się więc kredytem. Bank z kolei udzielając nam kredytu wymaga od nas zabezpieczenia, którym przeważnie jest nieruchomość. Posiadając nieruchomość, której wartość znacznie przewyższa kwotę zabezpieczenia, możemy podzielić ją na kilka nieruchomości, właśnie w drodze procedury opisanej powyżej, w ten sposób obciążymy tylko część nieruchomości pierwotnej, a co za tym idzie, w przypadku kłopotów ze spłatą kredytu, nie ryzykujemy utraty całej posiadanej nieruchomości.